Hisenda no grava els fills que viuen a casa dels seus pares, llevat que se cedeixin drets d’ús

- Publicat el 20 de febrer de 2026 a les 14:48

- Actualitzat el 20 de febrer de 2026 a les 15:41

- 4 minuts de lectura

- Per Cristina ALONSO PASCUAL, AFP Espanya

- Traducció i adaptació: AFP Espanya

Espanya pateix una crisi d’accés a l’habitatge per l’augment dels preus de lloguer i compra. En aquest escenari, el gener de 2026, usuaris a les xarxes socials van dir que Hisenda començarà a cobrar impostos a qui visqui gratis a casa dels seus pares per considerar-ho una “donació encoberta”. Unes afirmacions similars es van compartir més de 500 vegades. Però els experts consultats per AFP Factual van assegurar que els fills que visquin en una propietat dels pares no han de pagar cap tribut per això, tot i que hi ha matisos si se cedeixen drets d’ús.

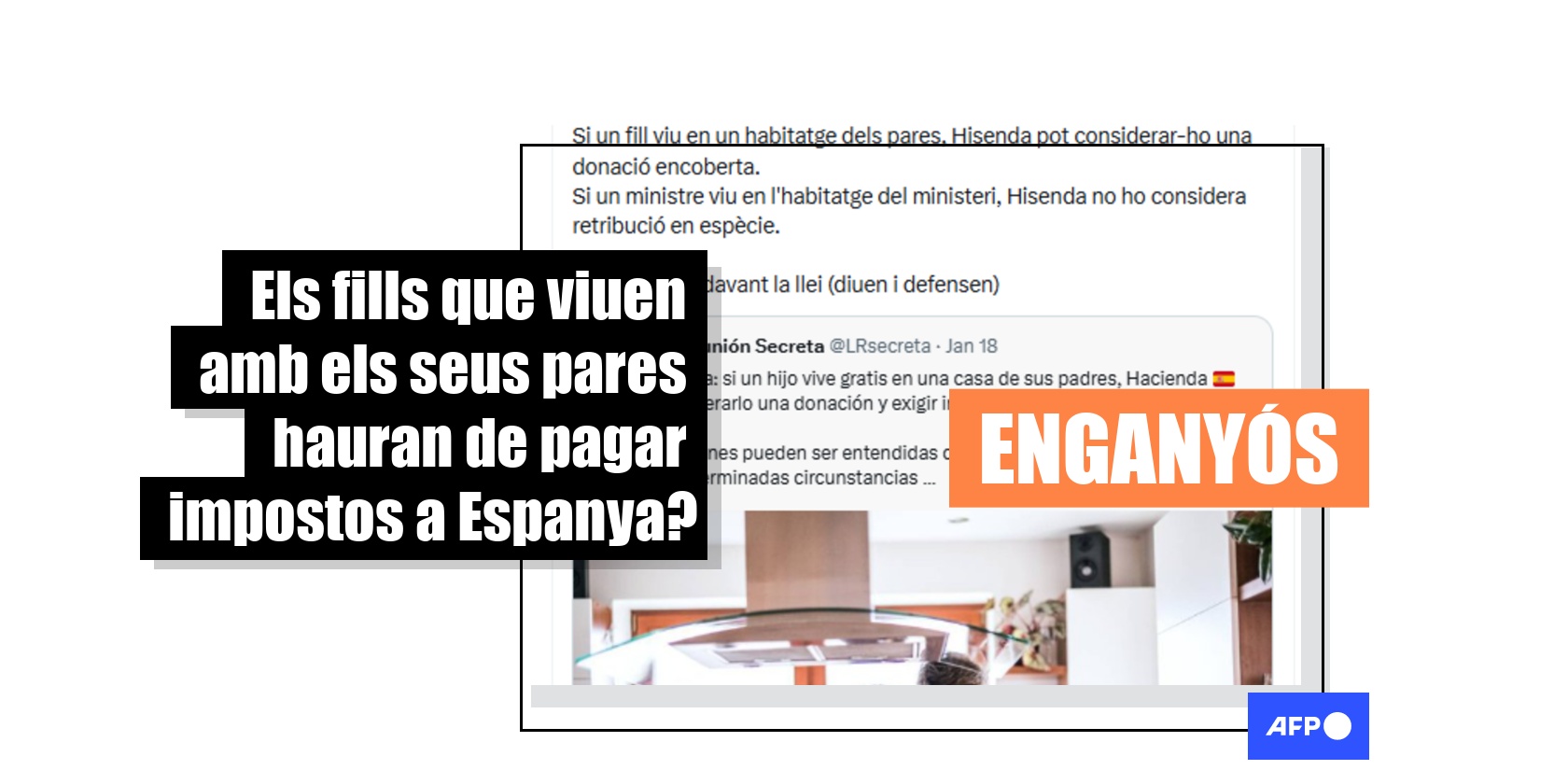

“Si un fill viu en un habitatge dels pares, Hisenda pot considerar-ho una donació encoberta. Si un ministre viu en l'habitatge del ministeri, Hisenda no ho considera retribució en espècie. Tothom igual davant la llei (diuen i defensen)”, assegura una publicació a X.

Afirmacions similars es comparteixen a Facebook i també en altres idiomes, com castellà, neerlandès, portuguès i rus.

El gener de 2025, el Govern d’Espanya va anunciar diverses mesures per fer front a la crisi d’accés a l’habitatge provocada per l’increment dels preus de lloguer i la manca d’oferta. Entre elles, hi havia l’acceleració de la construcció d’habitatge social i un augment dels impostos als allotjaments turístics.

Un any després de la proposta, usuaris a les xarxes socials van assegurar que el Ministeri d’Hisenda cobrarà tributs als fills que visquin a casa dels seus pares. Però la institució i els experts consultats per AFP Factual a finals de gener de 2026 ho desmenteixen.

“Mai no s’ha considerat com un risc fiscal que un fill menor o major d’edat visqui a casa dels seus pares pel motiu que sigui”, va indicar el Ministeri d’Hisenda.

El dret civil obliga que el progenitor mantingui els seus fills “fins que siguin econòmicament independents”, va argumentar Carmen Jover, professora de Dret Tributari a la Barcelona School of Management de la Universitat Pompeu Fabra.

Per què (en general) no és una donació

Els missatges virals parlen de les “donacions” entre familiars: l’impost espanyol sobre successions i donacions “grava els increments patrimonials obtinguts a títol lucratiu per persones físiques”, segons el primer article de la seva llei.

Carlos Cruzado, portaveu del Sindicat de Tècnics del Ministeri d’Hisenda (Gestha), va subratllar que l’Agència Tributària, estatal, “no intervé en l’impost de donacions”, que depèn de les comunitats autònomes.

El tribut no es podria aplicar a un fill que viu amb els seus pares, ja que grava adquisicions de béns i drets, i el descendent en aquest cas no rep “ni un bé ni un dret” sobre l’ús de l’immoble, va precisar Jorge Onrubia, professor d’Hisenda Pública de la Universitat Complutense de Madrid i investigador a Fedea.

El fet que un fill resideixi en un habitatge propietat dels seus pares només podria considerar-se donació si existeix algun tipus de contracte de cessió gratuïta o comodat, on sí es traspassin drets d’ús de l’habitatge, encara que sigui temporalment.

Tot i això, fins i tot en aquest cas, Cruzado considera necessari analitzar la circumstància concreta. “Sent un familiar fins al tercer grau, no té cap implicació fiscal”, va generalitzar sobre el tema, més enllà de pagar un tribut per la possessió d’un habitatge sense llogar.

Els propietaris de segones residències paguen IRPF

Si resideixen en una altra propietat dels pares que no sigui l’habitatge habitual d’aquests i no existeix cessió de drets, els progenitors, com a propietaris, han de pagar un impost per la possessió d’aquest immoble (imputació de rendes immobiliàries, a l’article 85 de la llei de l’Impost sobre la Renda de les Persones Físiques, IRPF).

L’impost s’ha de pagar fins i tot si el domicili està buit, sense llogar, en una mena de “penalització” per fomentar que els habitatges no quedin desocupats, va considerar Onrubia.

La quantitat a pagar és del 2% del valor cadastral (1,1% si aquest valor s’ha revisat en els 10 anys anteriors), i aquest percentatge és el mínim exigible si al domicili hi resideixen parents fins al tercer grau (article 24 de la llei de l’IRPF).

En la resta de casos, per evitar l’evasió fiscal, Hisenda entendria que s’està pagant un lloguer pel valor normal de mercat, llevat que es demostri el contrari.

Algunes publicacions virals parlen de l’ocupació il·legal de l’immoble, però en aquests casos el propietari quedaria exempt de pagar l’IRPF. Això és perquè l’ocupació “impedeix que tu puguis disposar del teu bé immoble i, evidentment, no estàs percebent cap renda”, va destacar Arturo Sánchez Carretero, advocat de l’assessoria FIDE Tax and Legal.

Sense canvis des de fa dècades

El Ministeri d’Hisenda va afegir a l’AFP que “no hi ha hagut en aquesta matèria canvis legals ni d’orientació de les actuacions administratives” ni existeix “res sobre la taula” perquè això es modifiqui.

El concepte d’imputació de rendes immobiliàries apareix ja en la primera versió de la llei de l’IRPF de 2006.

Per la seva banda, la llei de l’impost sobre successions i donacions aplicada en la data de publicació d’aquest article és de 1987, va assenyalar Raquel Jurado, tècnica del servei d’estudis del Consell General d’Economistes, i no conté canvis en l’aspecte que cita el contingut viral, segons els experts consultats.

Referències:

- Codi Civil espanyol de 1889

- Carmen Jover, professora de Dret Tributari a la Barcelona School of Management de la Universitat Pompeu Fabra

- Llei de l’Impost sobre Successions i Donacions de 1987

- Carlos Cruzado, portaveu del Sindicat de Tècnics del Ministeri d’Hisenda (Gestha)

- Jorge Onrubia, professor d’Hisenda Pública de la Universitat Complutense de Madrid i investigador a Fedea

- Definició de familiars fins al tercer grau segons l’Agència Tributària

- Llei de l’IRPF de 2006

- Definició de valor cadastral

- Consulta a Hisenda sobre la tributació de la cessió gratuïta d’un habitatge

- Consulta a Hisenda sobre el pagament d’impostos en cas d’ocupació il·legal

- Arturo Sánchez Carretero, advocat de l’assessoria FIDE Tax and Legal

- Raquel Jurado, tècnica del servei d’estudis del Consell General d’Economistes

Copyright © AFP 2017-2026. Qualsevol ús comercial d’aquest contingut requereix una subscripció. Faci clic aquí per obtenir més informació.

Vol que l'AFP verifiqui algun contingut?

Contacti amb nosaltres